|

为了从根源上解决这一问题,Tracel萃斯与新西兰皇家科学院(Crown Research Institutes)以及“现代抗糖之父”、高级糖化终产物(RAGE)生物技术公司创始人Merlin Thomas合作,研发出了UV-G-OX CLEARER™ 抗糖抗氧抗光的纯天然3抗科技。这一技术通过内部根源抗糖,有效减少AGEs对肌肤的伤害。根据「SGS人体功效报告」产品功效权威实证,使用28天后,皮肤亮泽度提升43.93%,皮肤紧致度提升40.49%,皮肤弹性提升42.86%,使皮肤即使在素颜状态下也能散发光彩。

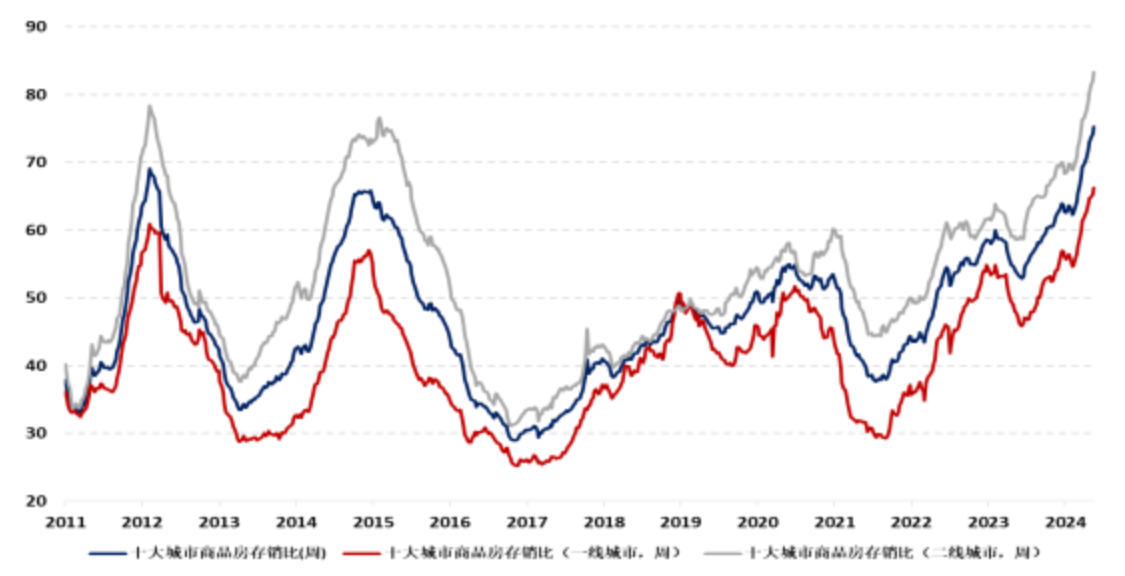

摘要:房地产新政直面行业难题,在居民微观感受和收入信心没有显著修复的背景下,存量房收储政策是最有希望解决本轮房地产行业危机的途径,可以说,我们正站在解决房地产危机最近的位置上。观察金融数据和房地产指标,我们认为楼市拐点尚未来临。货币政策效果有待观察,存量房收储政策值得期待,但是考虑到规模有限、推进需要时间等因素,短期内楼市或仍在底部震荡。未来,政策存在进一步加码的可能,房地产行业企稳曙光将现,只是需要时间。 政策内容:最受市场关注的是央行提供3000亿元再贷款,支持地方政府收购部分存量商品房用作保障性住房;同时央行在居民端“三箭齐发”提振需求,降低首付比例、取消房贷利率下限、下调公积金贷款利率;保交房政策仍在延续,重申防范处置烂尾风险,发挥房地产融资协调机制作用。 政策背景:中国房地产行业正面临1998年房改之后最大的行业危机。商品房库存去化压力已经大于2014年,十大代表性城市的库销比突破75周,达到历史最高值却没有拐头的趋势;(相比常见的商品房库存指标,该指标更具参考价值,详情见笔者发布于2021年11月上海证券报的《2022年我国房地产投资分析与预测》);房地产行业最重要且具有前瞻性的指标如商品房销售面积、房屋新开工面积较2021年的峰值分别下行40%和50%;房价自2021年年中见顶之后,下跌周期已经超过30个月,二手房出售挂牌价指数自高位下跌14%,中原地产提供的北上广深二手房平均房价下跌23%;房企债务和期房烂尾风险始终无法解除。 图1房地产库存难题

政策逻辑:新政的目标是保交房、促需求和稳房价。其中促需求和稳房价更受市场关注,因为商业银行是否愿意提供资金助力保交房取决于房价能否企稳。因此,拉动需求、稳定房价成为关键。保交房是拉动需求、稳定房价的辅助政策,烂尾楼风险解除有利于缓解居民对购买期房的担忧。 政策难点:市场期待央行的货币政策“新三支箭”和存量房收储政策帮助房地产市场企稳。尽管“新三支箭”的力度已经将房地产刺激政策力度推向历史最高值,但是不改变其是传统货币政策的本质。本轮房地产危机爆发以来,货币政策的效果屡屡被证伪,背后的原因是居民资产负债表恶化、居民部门杠杆率达到一定高度与居民对未来收入和就业的预期转弱。在当前背景下,超常规的房地产政策,即存量房收储政策是真正值得期待的政策,但是成本效益不匹配、地产财政压力、是否会进一步冲击商品房需求等问题将影响政策效果。 政策效果预期:“新三支箭”政策的效果在速度上将立竿见影,但是效果有限,新政后的两周内,房地产销售改善未超预期。存量房收储政策将真正改变房地产销售市场的供需格局,但是5000亿元(央行再贷款3000亿加商业银行配套2000亿)的总规模低于理论值。不同金融机构对于多少收储规模能将全国商品房库存去化周期降至18个月有所争论,普遍认为该值大于20000亿元。 楼市拐点暂时未至,政策已经进入正确轨道:九方金融研究所认为楼市拐点暂时未至,“新三支箭”货币政策效果有限,存量房收储政策规模不足且推进速度慢于货币政策。金融数据支持我们的观点,历史上,当市场看好某个刺激政策时,风险偏好上升,资金涌入股市,离开债市,债券价格跌,对应的到期收益率上行。2008、2015、2022年房地产政策出台期间都出现了类似现象。本轮房地产新政后,10年期国债到期收益率上行不到10个基点,反映金融市场对于政策效果并不看好。展望未来,存量房收储政策的出台反映房地产稳定政策的思路发生变化,超常规的房地产政策将取代货币政策成为主角。政策思路的转变有利于楼市的最终企稳。尽管政策的规模、力度短期内偏低,但是在政策思路的改善背景下,房地产支持政策的加码只是时间问题,待去库存规模进一步上升后,楼市迎来拐点。综上,我们正站在解决房地产危机最近的位置上。 图2 10年期国债到期收益率上行幅度小  网络股票配资 网络股票配资

|